Estabelecer suas metas e objetivos financeiros de curto prazo, médio e longo prazo é um passo importante para se tornar financeiramente independente.

O planejamento financeiro anual oferece a oportunidade de revisar suas metas, atualizá-las (se necessário) e revisar seu progresso desde o ano passado.

Se você nunca definiu suas metas e objetivos financeiros antes, este período de planejamento lhe dá a oportunidade de formulá-las pela primeira vez. Com um plano financeiro você pode obter condições financeiras sólidas.

Hoje vou listar algumas dicas de metas e objetivos financeiros de curto, médio e longo prazo. Muitos Consultores Financeiros recomendam que é preciso aprender a viver dentro dos seus termos para reduzir futuros problemas financeiros.

Metas Financeiras de Curto Prazo

Estabelecer metas financeiras de curto prazo pode dar a você a confiança e o conhecimento básico de que precisa para atingir metas maiores que levarão mais tempo.

Esses primeiros passos são relativamente fáceis de alcançar. Enquanto você não pode juntar 2 milhões de reais na sua conta hoje, pode criar um plano de orçamento em poucas horas que provavelmente conseguirá construir seu fundo de emergência no próximo ano.

Aqui estão alguns objetivos financeiros de curto prazo que começarão a ajudar você a alcançar metas de longo prazo.

Estabelecer um orçamento

Você pode ficar chocado com quanto dinheiro está gastando com pequenas despesas.

Você pode ficar chocado com quanto dinheiro está gastando com pequenas despesas.

Uma maneira fácil de acompanhar seus gastos é usar um orçamento financeiro. (BAIXA AQUI SUA PLANILHA FINANCEIRA)

Com esse acompanhamento vai conseguir juntar todas informações das suas contas em um único lugar e permitirá que você identifique cada despesa por categoria.

Você também pode criar um orçamento à moda antiga, passando por extratos bancários e faturas dos últimos meses e categorizando cada despesa escrevendo num papel.

Você pode descobrir que sair para comer com seus colegas de trabalho todos os dias está custando R$315 por mês, a R$15 por refeição por 21 dias úteis.

Você pode descobrir que está gastando mais de R$100 por final de semana saindo para jantar fora. Depois de ver como você está gastando seu dinheiro, poderá tomar melhores decisões a partir dessas informações.

O prazer e a conveniência de comer fora valem R$315 por mês para você? Se assim, ótimo, contanto que você possa pagar. Se não, você acabou de descobrir uma maneira fácil de economizar dinheiro todos os meses!

Você pode procurar maneiras de gastar menos quando você janta fora, substituir algumas refeições de restaurante para caseiros ou fazer uma combinação dos dois.

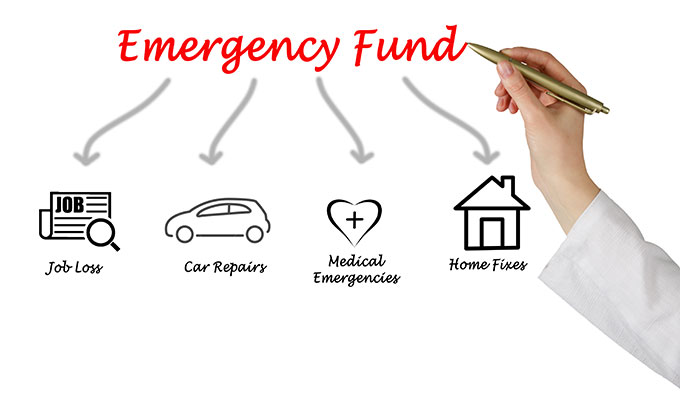

Criar um fundo estratégico

Um fundo estratégico, conhecido como de emergência, é aquele dinheiro que você separa especificamente para pagar despesas inesperadas.

Para começar, R$500 a R$1.000 é um bom objetivo. Uma vez atingido esse objetivo, você deverá expandi-lo para que seu fundo possa cobrir maiores dificuldades financeiras, como o desemprego.

Eu recomendo economizar pelo menos três meses de despesas para cobrir suas obrigações financeiras e necessidades básicas, mas de preferência seis meses!

Outra maneira de construir um fundo estratégico é vendendo itens desnecessários no OLX ou no Enjoei. Considere também transformar um hobby em trabalho de meio período, onde você pode dedicar essa receita à sua poupança.

Outra boa dica é abrir uma conta de poupança e configurar uma transferência automática que você determinou que pode economizar a cada mês (usando seu orçamento) até atingir sua meta do fundo estratégico.

Embora você provavelmente tenha outras metas e objetivos financeiros, como economizar para a aposentadoria, a criação desse fundo deve ser uma das principais prioridades.

É a conta poupança que cria a estabilidade financeira que você precisa para atingir seus outros objetivos.

Pagar os cartões de crédito

Especialistas discordam sobre se devem pagar a dívida de cartão de crédito ou criar um fundo estratégico primeiro. Alguns dizem que você deve criar um fundo, mesmo se você ainda tiver dívida de cartão de crédito, porque, sem um fundo, qualquer despesa inesperada irá fazer com que entre ainda mais em dívida de cartão de crédito.

Outros dizem que você deve pagar a dívida de cartão de crédito primeiro porque os juros é tão caro que torna muito difícil alcançar qualquer outra meta financeira. Escolha a filosofia que faz mais sentido para você ou faça um pouco dos dois ao mesmo tempo.

Como uma estratégia para pagar dívidas de cartão de crédito, recomendo listar todas as suas dívidas por taxa de juros do menor para o maior, pagando apenas o mínimo em todas as dívidas, com exceção de sua dívida mais alta.

Esse método é chamado de avalanche da dívida. Outro método a considerar é chamado a bola de neve da dívida. Com o método de bola de neve, você paga suas dívidas na ordem do menor para o maior, independentemente da taxa de juros.

A ideia é que o sentimento de realização que você obtém ao pagar a menor divida lhe dará a oportunidade de lidar com a próxima, e assim por diante até que você esteja livre da dívida.

Metas Financeiras de Médio Prazo

Depois de criar um orçamento, estabelecer um fundo estratégico e pagar sua dívida de cartão de crédito, ou pelo menos ter uma boa redução nesses três objetivos de curto prazo, é hora de começar a trabalhar em direção a metas e objetivos financeiros de médio prazo.

Esses objetivos criarão uma ponte entre seus objetivos financeiros de curto e longo prazo.

Obtenha Seguro de Vida

Você tem um cônjuge ou filhos que dependem da sua renda? Se assim for, você precisa de seguro de vida para fornecer segurança financeira para eles no caso de uma morte prematura.

Um seguro de vida do termo de morte ou invalidez é o mais barato tipo de seguro e atenderá às necessidades da maioria das pessoas. Um corretor de seguros pode ajudá-lo a encontrar o melhor preço em uma apólice.

A maioria dos seguros de vida exige uma avaliação médica e, a menos que você esteja seriamente doente, provavelmente encontrará pelo menos uma empresa que lhe oferecerá uma apólice.

O seguro de invalidez substituirá parte de sua renda se você se tornar gravemente doente ou ferido a ponto de não poder trabalhar. Ele pode fornecer um benefício maior do que a renda de invalidez da Seguridade Social, permitindo que você e sua família viva de maneira mais confortável em caso de perda de capacidade produtiva.

Pense em seus sonhos

Metas de médio prazo também podem incluir metas como comprar uma primeira casa ou, mais tarde, uma casa de férias. Talvez você já tenha uma casa e queira reforma-la.

Colégio para seus filhos ou netos, ou até mesmo economizar para quando você tiver filhos, são outros exemplos de metas de médio prazo.

Depois de definir um ou mais desses objetivos, comece a descobrir o quanto você precisa economizar para ter sucesso em alcançá-lo. Imaginar sobre o tipo de futuro que você quer é o primeiro passo para alcançá-lo.

Metas Financeiras de Longo Prazo

A maior meta financeira de longo prazo para a maioria das pessoas é economizar dinheiro suficiente para se aposentar.

A regra comum que você deve economizar no mínimo de 10% a 15% de cada salário em uma previdência com benefício fiscal como um PGBL é um bom primeiro passo.

Mas, para ter certeza de que você está economizando o suficiente, é preciso descobrir quanto precisará realmente para se aposentar.

Para a maioria das pessoas que têm um plano de previdência patrocinado pelo empregador, o empregador vai contribuir com uma porcentagem do que você paga.

Eles podem corresponder a 3% ou até 7% do seu salário. Você pode obter um retorno de 100% do seu investimento, e este é o passo mais importante a tomar para financiar sua aposentadoria.

O que fazer para alcançar as metas e objetivos financeiros

Você provavelmente não fará progressos perfeitos e lineares para alcançar suas metas e objetivos financeiros. Mas o importante não é ser perfeito, mas ser consistente.

Se você for atingido por algo inesperado por um mês e não puder contribuir para o fundo estratégico e tiver que tirar dinheiro dele, não tenha medo. É para isso que o fundo está lá. Basta voltar à pista o mais rápido possível.

O mesmo acontece se você perder o emprego ou ficar doente. Terá que criar um novo plano para superar esse período difícil, e talvez não seja capaz de pagar dívidas ou economizar para se aposentar durante esse período.

Mas pode retomar seu plano original, ou talvez uma versão revisada, quando sair do outro lado.

Essa é a beleza do planejamento financeiro! Você pode revisar e atualizar suas metas e objetivos financeiros e monitorar seu progresso ao alcançá-los durante os altos e baixos da vida.

No processo, você descobrirá que tanto as pequenas coisas que faz diariamente como as mensalidades e as grandes coisas que faz todo ano e ao longo das décadas o ajudarão a atingir suas metas financeiras.

Ainda está com dúvidas? CLIQUE AQUI e saiba mais.

Gostou do meu artigo? Seja um membro exclusivo cadastrando seu e-mail no topo da página e receba meu conteúdo exclusivo!

CLIQUE no link abaixo e COMPARTILHE o conteúdo nas redes sociais! Ajude outros investidores a descobrir como fazer metas e objetivos financeiros!